首先我们得搞清楚,自然人提供劳务应该属于增值税里的小规模纳税人还是一般纳税人?根据增值税暂行条例实施细则第二十九条规定:‘年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税。小规模纳税人增值税征收率为3%。’这里的“其他个人”是税法上的专业术语,就是指我们所说的自然人。

其实,对小规模纳税人而言,应税销售额并没有下限,所以,自然人就是小规模纳税人,提供劳务的增值税征收率同小规模纳税人一样都是3%。

但是这里所说按照3%税率纳税只是说自然人按照3%的征收率进行简易计税,而不是说小规模纳税人与自然人在增值税处理上完全一致,就比如说,我们都知道的小规模纳税人的普惠性政策,就不能直接适用于自然人,事实上,大家也都知道,我们遇到类似业务的去申请代开的时候税局都是直接把增值税点开在发票上的。

所以总结下来就是:

扣税环节:申请代开发票时,由税务局扣除适用税率:3%

扣税环节:申请代开发票时,由税务局扣除。

计税基础:以实际缴纳的增值税为计税基础。

适用税率:7%、5%、1%三档。

扣税环节:申请代开发票时,由税务局扣除。

计税基础:以实际缴纳的增值税为计税基础。

适用税率:教育费附加,3%;地方教育费附加,2%。

其实大家能够看到,除了税率与城建税不同之外,其他基本相同。但是对于教育费附加和地方教育费附加来说,还有一个特殊之处:

根据财税[2016]12号,自2016年2月1日起,月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人,享受免征。这个政策的特别之处在于,它既没有区分一般纳税人还是小规模纳税人,也没有区分企业还是自然人,只要满足销售额的条件,理论上都可以享受免教育费附加和地方教育费附加的税收优惠,但实际上,我们在去税局代开发票的时候,税局同样还是会把税点扣了。部分税局给出的解释是,自然人是按次纳税,而这个文件虽然没有明确是否包括自然人,但是,享受税收优惠的条件所给出的销售额都是按月或者按季度纳税,所以隐含着自然人并不能享受税收优惠的意思。

这里要说明的是,并非所有的劳务都缴纳印花税,要看自然人所提供的劳务的类型,如果属于印花税的征税范围,才在代开发票时,缴纳印花税。

扣税环节:申请代开发票时,由税务局扣除。

适用税率:视具体的合同类型而定。

根据《个人所得税扣缴申报管理办法(试行)》第八条和第九条:自然人申请代开项目属于劳务报酬所得、稿酬所得和特许权使用费所得的,代开发票时不预缴个人所得税,其个人所得税由支付方依法预扣预缴。所以,

扣税环节:由支付方向纳税人支付劳务报酬所得时扣缴个税。

劳务报酬所得以收入减除费用后的余额为收入额。应纳税所得额以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。

减除费用:预扣预缴税款时,劳务报酬所得每次收入≤4000元的,减除800元;每次收入>4000元的,减除费用按20%计算。

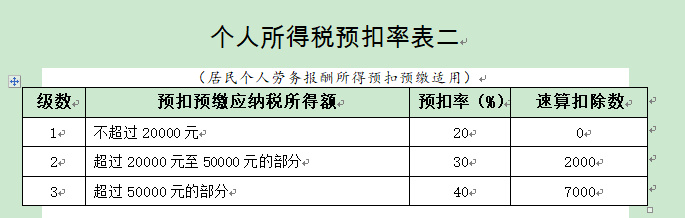

适用税率:

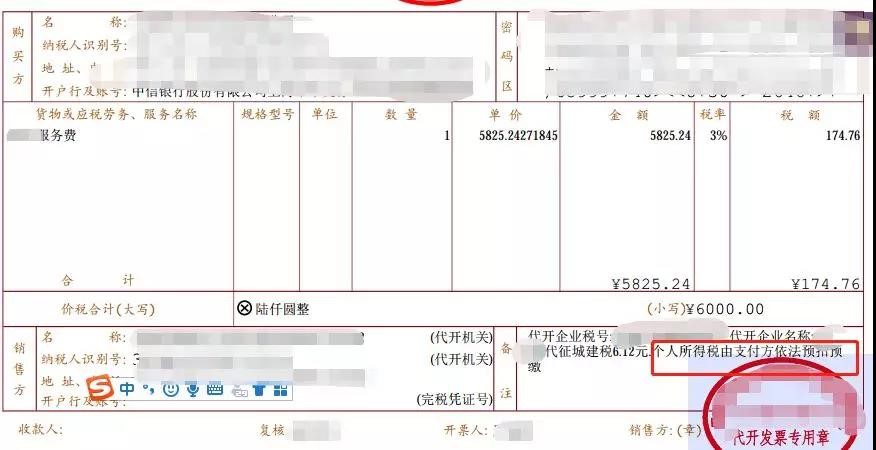

公司支付图1的劳务费6000元,预扣预缴个人所得税计算步骤如下:

应纳税所得额=(6000/1.03)×(1-20%)=4660.19元

预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数=4660.19×20%=932.04元

注:这里6000元的收入是否扣除已经缴纳的附加税,各地口径不一致,具体请参照当地税局要求。